En el día a día de cualquier empresa en España, ya sea una pequeña gestoría en Madrid, un taller industrial en Barcelona o una cadena de oficinas en Valencia, llega un momento en el que hay que hacer cuentas con lo que realmente se tiene. No hablamos solo de dinero en la caja, sino de sillas, ordenadores, mesas, maquinaria, vehículos… todo aquello que forma parte del patrimonio y que, tarde o temprano, hay que contar, valorar y registrar. Ahí entran en juego dos formas muy distintas de afrontar esa tarea: la elaboración de inventarios físicos y los inventarios digitales.

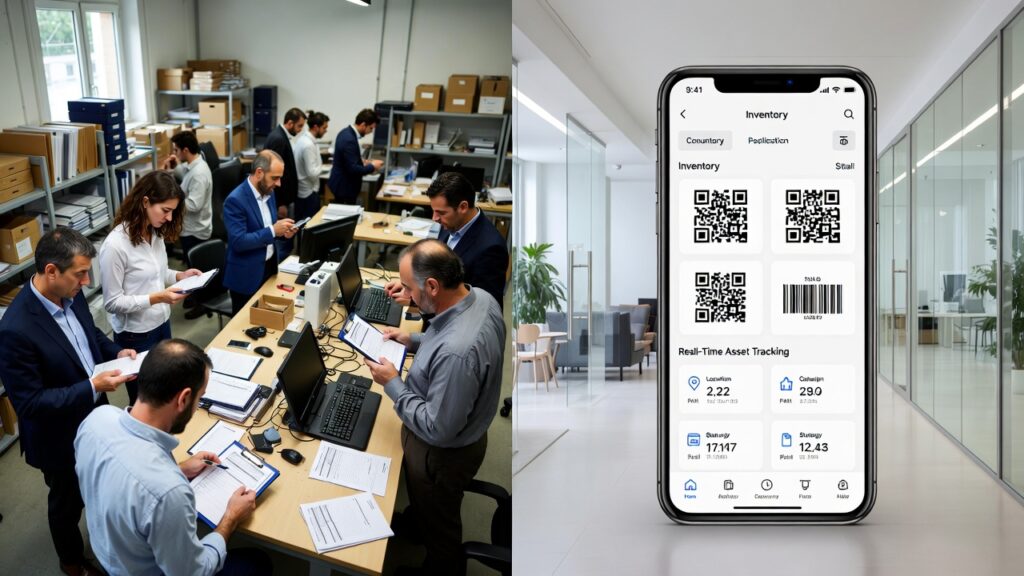

Imagina que entras en una oficina un lunes por la mañana y ves a dos personas con clipboard y bolígrafo recorriendo pasillos, abriendo armarios, apuntando números en una hoja mientras murmuran “esta impresora ya no está aquí”. Esa es la esencia del inventario físico: tocar, ver, contar con tus propias manos. Ahora imagina que desde tu móvil, en cualquier sitio, abres una app y ves al instante dónde está cada escritorio, quién lo usa, cuándo caduca la garantía del portátil y cuánto vale depreciado. Eso es el mundo digital.

Ambos métodos conviven en las empresas españolas porque la normativa contable (el Plan General de Contabilidad, las normas del ICAC y las obligaciones fiscales) exige conocer con certeza los activos y su estado, especialmente el inmovilizado material como mobiliario, equipos o instalaciones. Pero la forma de llegar a esa certeza ha cambiado mucho en los últimos años. Vamos a recorrer las diferencias de manera práctica, con ejemplos reales que se ven todos los días en pymes y grandes compañías.

Elaboración de inventarios físicos: ¿qué entendemos por inventario físico en una empresa española?

El inventario físico es el clásico: personas reales que van elemento por elemento comprobando que existe, en qué estado está y si coincide con lo que dice el libro de contabilidad. En España esto se hace obligatoriamente al menos una vez al año para cerrar el ejercicio, sobre todo para el inventario de inmovilizado o inventario de activos en España.

Piensa en una gestoría mediana con 20 empleados. Llega diciembre y toca hacer el inventario de muebles: mesas, sillas ergonómicas, archivadores metálicos, ordenadores de sobremesa… Alguien del equipo (o mejor, un servicio externo) recorre cada planta, cada despacho, escanea o apunta manualmente el número de serie, el estado (nuevo, usado, averiado) y lo compara con la cuenta contable mobiliario (normalmente la 213 en el PGC). Si falta una silla o hay un monitor que no aparece en los libros, surge la diferencia de inventario y hay que investigar: ¿robo? ¿desperfecto no registrado? ¿error de alta inicial?

Este método es tangible, irrefutable ante una inspección de Hacienda o una auditoría. Nadie puede discutir que “el ordenador Dell con serie XYZ está aquí, en la mesa del director financiero, con una rayada en la pantalla pero funcionando”.

Las limitaciones cotidianas de la elaboración de inventarios físicos

Hacerlo bien lleva tiempo. Mucho tiempo. En una empresa con 200 empleados repartidos en varias sedes, puede parar operaciones durante días: hay que coordinar horarios, cerrar almacenes o zonas, formar al personal… y siempre existe el riesgo humano. Alguien se salta un armario, otro apunta mal un número, un tercero se cansa y cuenta de vista rápida.

Además, es caro si se externaliza. Las empresas de servicios de inventario o consultores valoraciones cobran por hora o por elemento contado, y en inmovilizado con muchos activos fijos (como en hoteles, hospitales o colegios) la factura sube rápido.

Y lo peor: es puntual. Lo haces en enero para el cierre anual y hasta el año que viene no sabes si alguien se ha llevado un portátil a casa o si se ha roto una mesa sin avisar.

El salto al inventario digital: ¿qué cambia realmente?

Los inventarios digitales llegan para convertir esa foto anual en un vídeo en tiempo real. Usan software especializado, códigos QR, etiquetas RFID, apps móviles y bases de datos en la nube para que cada activo tenga su “ficha viva”: ubicación GPS aproximada, responsable asignado, historial de mantenimientos, fotos del estado actual, depreciación automática…

En España, cada vez más pymes usan herramientas como Holded, Odoo, Timly o soluciones propias de ERP que integran el módulo de gestión de mobiliario y activos fijos. Imagina que compras una silla nueva: la das de alta con foto, código QR pegado en la pata, y desde ese momento cualquier empleado con la app puede escanearla y ver que “pertenece al departamento de marketing, asignada a Laura desde el 15/03/2025”.

La gran ventaja es la actualización constante. Un empleado se lleva un portátil a teletrabajo: lo registra en la app y el sistema lo mueve de “oficina central” a “remoto”. Se rompe una impresora: foto del parte, baja temporal y aviso automático al proveedor de mantenimiento.

Comparativa real: tiempo, coste y precisión

En una empresa mediana de servicios en España (digamos 50-100 empleados), un inventario físico completo puede durar 3-5 días laborables con 4-6 personas implicadas. Coste: entre 2.000 y 8.000 euros si lo hace externo, más interrupciones.

Con inventarios digitales, el recuento inicial (etiquetado y alta masiva) es una inversión mayor al principio (software + etiquetas + formación), pero luego los recuentos periódicos son mucho más rápidos: un operario con móvil recorre la oficina en horas, no días, y el sistema detecta automáticamente discrepancias (un activo que no se escanea en su ubicación esperada levanta alerta).

La precisión también sube. El error humano baja drásticamente porque el sistema cruza datos: si el software dice que hay 45 sillas en planta 3 y el conteo físico solo encuentra 43, salta la alarma inmediatamente, no al final del año.

Cumplimiento normativo: ¿qué exige la ley en España?

El PGC y las normas del ICAC obligan a que los activos no corrientes (inmovilizado) estén valorados correctamente y existan realmente. El inventario físico sigue siendo la prueba reina para justificar ante Hacienda o auditores que “sí, ese inmovilizado existe y está en uso”.

Pero nada impide complementar con digital. De hecho, muchas empresas combinan ambos: usan el digital para el día a día y el físico como verificación anual o cíclica (inventarios cíclicos en zonas críticas). Así se cumple con la norma de inventario de inmovilizado sin sacrificar eficiencia.

Casos prácticos que se ven todos los días en España

- Una cadena de clínicas dentales en Andalucía: antes perdían track de sillones dentales y equipos radiográficos entre sedes. Con digital (etiquetas QR + app) saben al instante dónde está cada pieza y evitan compras duplicadas.

- Una consultora de Madrid con mucho teletrabajo: el inventario de muebles y portátiles era un caos. Ahora cada empleado escanea su asignación al recibirla y al devolverla; el sistema calcula depreciaciones automáticas para la cuenta contable mobiliario.

- Un hotel en la Costa del Sol: combina físico anual (obligatorio para seguros y contabilidad) con digital para mantenimiento (sillas rotas en restaurante se reportan con foto y se envía ticket automático).

Ventajas que nadie discute del enfoque híbrido

Lo mejor que les pasa a muchas empresas españolas es dejar de verlos como opuestos. El físico da certeza absoluta (necesaria para valoraciones fiscales, seguros o venta de empresa). El digital da agilidad y control diario (imprescindible para no duplicar compras o perder activos por despistes).

Con consultores valoraciones especializados en servicios de inventario, muchas pymes empiezan con un inventario físico inicial exhaustivo y luego migran a digital para el mantenimiento. El resultado: menos sorpresas en el balance, mejor gestión de mobiliario y tranquilidad en auditorías.

Retos que aún quedan en el camino

No todo es perfecto. En empresas tradicionales o con personal de más edad, la resistencia al cambio es real: “yo siempre he contado a mano y nunca falló”. La inversión inicial en software y etiquetado asusta a autónomos o microempresas. Y hay que formar bien para que no se convierta en otro Excel olvidado.

Pero la tendencia es clara: en 2026, las empresas que siguen solo con papel y clipboard se ven como las que aún usan fax. El futuro (y el presente para muchas) es digital con respaldo físico cuando toque.

Cómo decidir qué camino tomar en tu empresa

Si tu compañía tiene pocos activos fijos y todo está en un solo sitio: un buen inventario físico anual con apoyo de un servicio externo puede bastar.

Si hay movilidad, varias sedes, teletrabajo o muchos elementos (mobiliario, informática, herramientas): invierte en inventarios digitales. Empieza pequeño: un piloto en una oficina, mide el tiempo ahorrado y expande.

Y recuerda: en España, para temas de elaboración de inventarios y inventario de activos en España, lo importante no es elegir uno u otro, sino que ambos se hablen entre sí. El físico valida la realidad; el digital la mantiene viva cada día.

Al final, lo que cuenta es dormir tranquilo sabiendo que tu patrimonio está controlado, valorado y listo para cualquier inspección o decisión estratégica. ¿Y tú? ¿Sigues contando sillas a mano o ya das el salto al móvil?